プロバイダー選びで「キャッシュバック額」だけを見ていませんか。実は重要なのは“いつ受け取れるか”です。受取時期が1年後になるケースもあり、申請手続きを忘れると無効になることもあります。

ここでは「最短いつもらえるのか」という視点で、キャッシュバック時期の違いと比較ポイントを詳しく解説します。

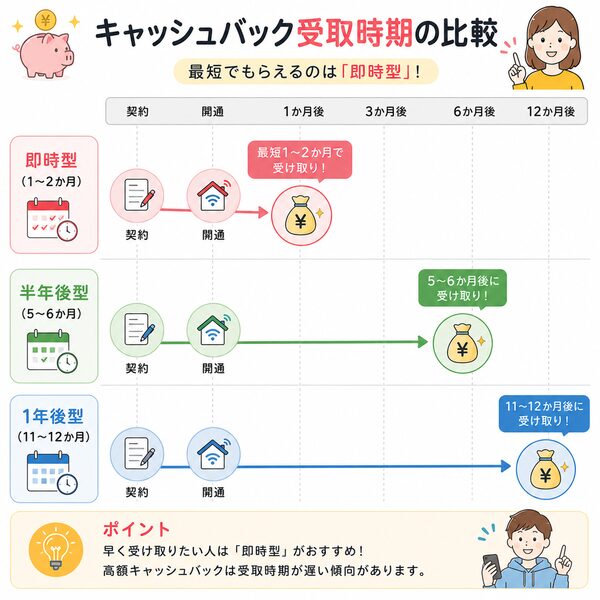

キャッシュバック時期は大きく3タイプある

プロバイダーのキャッシュバックは「いくらもらえるか」だけでなく、「いつもらえるか」が非常に重要です。同じ3万円でも、1か月後にもらえるのか、1年後なのかで価値は大きく変わります。

ここでは、キャッシュバック時期の代表的な3タイプを詳しく解説します。

1. 即時型(開通後1〜2か月)

最も早く受け取れるタイプです。

- 開通確認後30〜60日で振込

- 比較的シンプルな手続き

- 自動振込の場合もある

【メリット】

- 受け取り忘れが少ない

- 早期に費用回収できる

- 引っ越し直後の出費補填に向いている

【デメリット】

- 金額はやや控えめ傾向

「確実性重視」の人に向いています。

2. 半年後型(5〜6か月後)

最も多い一般的なパターンです。

- 開通から約6か月後に申請または振込

- 継続利用が条件

- メール案内から手続きすることが多い

【メリット】

- 即時型より金額が高め

- 条件は比較的シンプル

【デメリット】

- 申請期限が短い場合がある

- メールを見落とす可能性

「金額と受け取りやすさのバランス型」といえます。

3. 1年後型(11〜12か月後)

高額キャッシュバックに多いタイプです。

- 契約から約1年後に申請

- 指定期間内の手続き必須

- 継続利用条件あり

【メリット】

- 金額が最も高い傾向

- キャンペーン額が大きい

【デメリット】

- 受け取り忘れが多い

- 解約すると無効

- 条件が複雑な場合がある

実際には「最大◯万円」はこのタイプであることが多いです。

4. 実質的な“受取難易度”の違い

単に時期だけでなく、難易度も重要です。

- 自動振込か申請制か

- 手続き期限の長さ

- メール通知のみかどうか

- オプション条件の有無

特に1年後型は、「指定月の1か月間のみ申請可」といった条件もあります。

【実際に得するのはどのタイプか】

金額だけで判断すると失敗します。

- 早期回収を重視 → 即時型

- 金額と現実性のバランス → 半年後型

- 管理できる人向け → 1年後型

高額でも受け取れなければ意味がありません。「確実にもらえるか」を基準に比較することが大切です。

最短でもらえるのはどのタイプか

キャッシュバックを重視するなら、「いくら」よりも「いつもらえるか」を優先すべきケースがあります。特に引っ越し直後は出費が重なるため、できるだけ早く受け取りたい方も多いでしょう。

ここでは、最短でもらえるタイプはどれなのか、具体的な条件や注意点まで詳しく解説します。

1. 最短でもらえるのは「即時型」

結論から言うと、最短受取は即時型です。

- 開通確認後30日〜60日

- 早ければ翌月末振込

- 開通確認のみで対象

- 継続利用1〜2か月程度

- オプション条件が少ない傾向

最短1か月前後で振り込まれるため、最もスピード重視向けのタイプです。

2. 即時型でも差がある

「即時型」と書かれていても、細かい条件に差があります。

- 自動振込か申請制か

- 開通日基準か課金開始日基準か

- 最低利用期間の有無

- 振込日は固定か月末締めか

自動振込型なら手続き不要で安全ですが、申請制だと早期でも忘れる可能性があります。

3. なぜ高額キャッシュバックは遅いのか

高額キャンペーンが1年後型に多い理由も理解しておきましょう。

- 短期解約防止

- 継続利用確認のため

- 受取忘れによる支払総額抑制

つまり、「高額=遅い」傾向があります。

最短受取を優先するなら、金額はやや控えめになります。

4. 半年後型との比較

半年後型と即時型の違いを整理します。

■ 即時型

- 1〜2か月後振込

- 金額は中程度

- 受取確実性が高い

■ 半年後型

- 約6か月後

- 金額はやや高め

- 申請制が多い

短期で現金化したいなら即時型、多少待てるなら半年後型も検討対象になります。

【最短受取で失敗しないためのチェックリスト】

本当に“最短でもらえる”かを確認するポイントです。

- 開通後何日で振込か明記されているか

- 自動振込かどうか

- メール申請が不要か

- 最低利用期間は何か月か

- オプション条件はあるか

表面上「最短翌月」と書いてあっても、条件付きの場合があります。

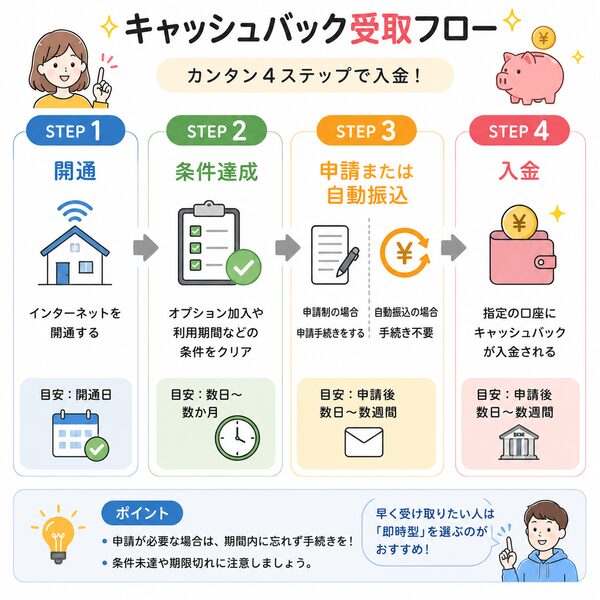

「申請手続きあり」は要注意

キャッシュバックキャンペーンで最も注意すべきなのが「申請手続きあり」のタイプです。

金額が高い代わりに、受け取りには指定期間内の手続きが必要なケースが多く、実際に受け取れない人も少なくありません。ここでは、なぜ注意が必要なのか、具体的な落とし穴と対策を詳しく解説します。

1. 申請制は“自動では振り込まれない”

まず理解すべき基本事項です。

- 指定時期に自分で手続き

- 手続きしないと無効

- 通知はメールのみの場合が多い

「対象です」と言われていても、申請しなければ1円ももらえません。特に1年後型に多い仕組みです。

2. 申請期間が非常に短い場合がある

多くの人が見落とすのが期限です。

- 契約から11か月後の1か月間のみ

- 通知メール受信から14日以内

- 期間を過ぎると無効

メールを見逃したり、迷惑メールに振り分けられたりすると受け取り不可になることもあります。

3. 申請方法が複雑なケースもある

手続きの内容も確認が必要です。

- マイページから申請

- 指定メールへ返信

- 書類提出

- 他社解約証明のアップロード

特に「契約時の登録メールアドレス限定」という条件は要注意です。メールアドレスを変更していると通知が届きません。

4. 条件未達で減額・無効になる場合も

申請しても条件を満たしていないと支給されません。

- オプション継続利用

- 指定支払方法登録

- 支払い遅延がないこと

- 短期解約していないこと

オプションを途中で解約すると、キャッシュバックが無効になるケースもあります。

【申請制でも失敗しないための対策】

申請制を選ぶ場合は、管理が重要です。

- 契約日をカレンダーに登録

- リマインダーを複数設定

- 登録メールを変更しない

- マイページに定期ログイン

高額キャッシュバックを選ぶなら、自己管理が前提になります。

条件付きキャッシュバックも多い

「最大○万円キャッシュバック」と大きく書かれていても、その金額を満額でもらえるとは限りません。

実際には複数の条件をすべて満たした場合の金額であることが多く、条件を一部でも満たさないと減額・無効になるケースがあります。ここでは、条件付きキャッシュバックの注意点を詳しく解説します。

1. オプション加入が条件の場合

最も多いのがオプション加入条件です。

- 光電話

- 光テレビ

- セキュリティサービス

- サポートパック

これらに加入して初めて「満額」になる仕組みです。

【注意点】

- 数か月以内に解約すると無効

- 解約タイミングを誤ると減額

という条件が設定されていることがあります。

2. 継続利用期間の条件

一定期間の利用継続が前提になっていることが多いです。

- 6か月以上継続

- 12か月以上継続

- キャッシュバック受取まで解約不可

途中解約すると、

- キャッシュバック無効

- 工事費残債請求

- 違約金発生

といったリスクがあります。

3. 支払方法の指定条件

意外と見落としがちなのが支払方法です。

- クレジットカード払い限定

- 指定カード会社限定

- 口座振替は対象外

支払方法を変更すると対象外になるケースもあります。

4. 他社解約証明の提出条件

乗り換えキャンペーンでは証明書提出が必要なことがあります。

- 他社解約証明書

- 最終請求明細

- 違約金明細

提出期限が短い場合もあるため、事前準備が必要です。

提出不備があると減額されることもあります。

【「最大金額」の内訳を必ず確認】

広告の金額は合算表示が一般的です。

- 回線キャッシュバック

- プロバイダー特典

- オプション特典

- 代理店独自特典

すべて合計した金額が「最大○万円」です。

1つでも条件を満たさないと減額されるため、「自分が本当に受け取れる金額」を計算することが重要です。

比較するときのチェックリスト

キャッシュバック比較で失敗する人の多くは、「金額」だけで判断しています。しかし本当に見るべきなのは、受取時期・条件・確実性まで含めた総合判断です。

ここでは、プロバイダーのキャッシュバックを比較する際に必ず確認すべきチェックリストを、実践的に詳しく解説します。

1. 振込時期は何か月後か

まず最重要なのが受取時期です。

- 開通後何か月で振込か

- 課金開始日基準か開通日基準か

- 「最短」と「通常」の違い

同じ3万円でも、

- 1か月後にもらえる3万円

- 12か月後にもらえる3万円

では価値が大きく異なります。

「最短何日」と明記されているかを確認しましょう。

2. 自動振込か申請制か

受取確実性に直結するポイントです。

- 自動振込(最も安全)

- マイページ申請

- 指定メール返信

- 書類提出

申請制の場合は

- 申請期間の長さ

- 通知方法

- 期限超過時の扱い

を必ず確認します。

高額ほど申請制が多い傾向があります。

3. 条件の数と難易度

満額受取に必要な条件を整理します。

- オプション加入必須か

- 継続利用期間

- 支払方法指定

- 解約証明提出

- 支払い遅延禁止条件

「最大金額」の内訳を分解して、自分が満たせる条件かを確認します。

4. 実質受取額を計算する

見かけの金額ではなく、実質額で比較します。

- オプション料金合計

- 月額サポート費

- 工事費残債リスク

- 違約金

3万円キャッシュバックでもオプション月額1,000円×12か月=12,000円。

実質差額は18,000円になります。

【受取確率も考慮する】

最後に重要なのが「実際にもらえるか」です。

- 口コミの受取率

- 申請期限の短さ

- 条件の複雑さ

- 代理店の評判

金額が高くても、受取難易度が高いと実質価値は下がります。

比較基準は「金額 × 受取確実性 × 受取時期」で考えるのが最も合理的です。

|

|