プロバイダー選びでよく目にするのが「最大○万円キャッシュバック」という広告です。金額の大きさに惹かれて申し込んだものの、実際には受け取れなかったというケースは少なくありません。

キャッシュバックは、条件・期限・手続きの3点を正しく理解していないと取りこぼす可能性があります。ここでは、契約前に必ず確認すべきポイントを整理します。

目次

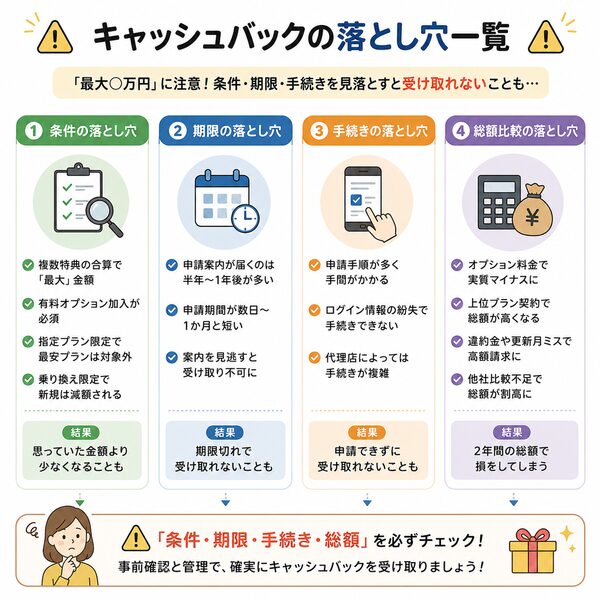

条件の落とし穴|“最大”金額の内訳を確認

プロバイダーの広告で目立つのが「最大○万円キャッシュバック」という表記です。しかし、この“最大”という言葉には複数の条件が含まれていることがほとんどです。

実際には、すべての条件を満たさなければ満額は受け取れません。内容を細かく確認せずに契約すると、「思っていた金額と違う」結果になりやすいため注意が必要です。

内訳の分解|金額は複数特典の合算が基本

「最大額」は、いくつもの特典を合算した金額であるケースが一般的です。

- 基本キャッシュバック

- オプション加入特典

- 他社違約金負担分

- 代理店独自キャンペーン

- 期間限定増額分

例えば、基本特典が2万円でも、オプション加入や乗り換え条件を満たさないと5万円には届きません。

まずは「基本でもらえる金額はいくらか」を確認することが重要です。

有料オプション条件|実質マイナスになる可能性

高額キャッシュバックの多くは、有料オプション加入が前提になっています。

- 光電話

- 光テレビ

- セキュリティソフト

- サポートパック

- 動画配信サービス

【注意点】

- 初月無料でも翌月以降は有料

- 最低利用期間が設定されている場合がある

- 解約手続きが複雑なこともある

月額500円〜1,500円程度でも、半年継続すると数千円〜1万円近くになります。キャッシュバックとの差額を必ず計算しましょう。

指定プラン限定|最安プランでは対象外

「高速プラン限定」「10ギガプラン限定」など、上位プラン契約が条件になっていることもあります。

- 最安プランは対象外か

- プラン変更は可能か

- 変更すると特典が無効にならないか

上位プランは月額が1,000円以上高い場合もあります。2年間で見ると、追加負担は2万円以上になることもあります。

乗り換え限定条件|新規契約では減額される

他社からの乗り換えのみ満額対象というケースも多く見られます。

- 転用・事業者変更のみ対象

- 新規契約は減額

- 違約金証明書の提出が必須

証明書の提出期限が短い場合、手続きが間に合わないと減額や無効になることがあります。

【実質金額の計算方法|正しい比較の仕方】

“最大額”に惑わされないためには、総支払額で比較することが重要です。

- 2年間の月額料金合計

- 初期費用

- オプション総額

- 違約金

- 実際にもらえるキャッシュバック額

この合計を出すことで、本当にお得かどうかが判断できます。

「高額キャッシュバック=最安」ではありません。条件の内訳を分解し、確実にもらえる金額を基準に比較することが失敗を防ぐポイントです。

期限の落とし穴|申請タイミングは半年〜1年後が多い

キャッシュバックの申請時期が半年〜1年後に設定されているのは、短期解約を防ぐためです。

プロバイダー側は、一定期間の継続利用を前提として特典を用意しています。そのため、開通直後ではなく、利用実績が確認できるタイミングで申請させる仕組みになっています。

問題は、この「時間差」によって申請を忘れてしまう点です。

申請案内の仕組み|見落としやすい理由

キャッシュバック申請は、自動では行われません。指定期間内に手続きする必要があります。

- 開通から11か月後にメール通知

- 会員専用ページでの告知

- 登録アドレス宛てに1回のみ連絡

- マイページ内メッセージのみ表示

【注意点】

- 普段使わないプロバイダーメールに届く

- 迷惑メールに振り分けられる

- 通知が1通のみで再連絡がない

通知に気付かないまま期限を過ぎるケースが非常に多く見られます。

申請可能期間の短さ|数日〜1か月限定もある

申請できる期間は意外と短く設定されています。

- 通知から14日以内

- 11か月目の1日〜月末まで

- メール到着後30日以内

期限を1日でも過ぎると無効になるケースがほとんどです。

「通知を開いた日」ではなく「通知が送信された日」が起算日になることもあります。ここは必ず確認すべきポイントです。

実際に多いトラブルは次の通りです。

- 申請時期を忘れていた

- 登録メールアドレスを変更していた

- ログイン情報が分からない

- 通知を迷惑メールと誤認した

- 期限を1日過ぎて無効

特に、契約から1年近く経過すると、キャッシュバックの存在自体を忘れてしまう人が少なくありません。

【確実に受け取るための対策】

受け取り忘れを防ぐために、契約直後から準備しておくことが重要です。

- 契約日をカレンダーに登録

- 10か月後にリマインダー設定

- プロバイダーメールを転送設定

- ログイン情報を保存

- 申請条件をスクリーンショットで保管

「後でやろう」は失敗の原因になります。契約直後に申請時期を把握し、事前管理することが最も効果的です。

期限型キャッシュバックの本質

半年〜1年後申請型の仕組みは、受け取り率を下げることでコストを抑える設計ともいえます。

つまり、

- 忘れる人が一定数いる

- 手続きが面倒で断念する人がいる

- 条件未達で無効になる人がいる

これを前提にキャンペーンが組まれている可能性があります。

だからこそ、「確実に管理できるか」を契約前に考えることが大切です。

手続きの落とし穴|申請しなければ自動でもらえない

多くの人が誤解しているのが、「条件を満たせば自動で振り込まれる」という認識です。

実際には、利用継続だけでは不十分で、指定期間内に申請手続きをしなければ無効になるケースが大半です。つまり、行動しなければ0円になる仕組みです。

契約前に、「自動か、申請制か」を必ず確認することが重要です。

申請フローの実態|想像以上に手順が多い

一般的な申請の流れは、単純な振込登録だけでは終わりません。

- 指定期間内にメール記載のURLへアクセス

- 会員専用ページへログイン

- キャンペーン申請フォームを選択

- 口座情報を入力

- アンケートや確認事項に回答

- 申請完了メールを受信

【注意点】

- ログインID・パスワードが必要

- 期限内に全工程を完了する必要がある

- 途中保存できない場合もある

想定よりも手間がかかるケースが多いため、余裕を持った対応が必要です。

ログイン情報紛失|手続き不能になるケース

意外と多いのが、ログイン情報を忘れてしまう問題です。

- 契約書類を処分してしまった

- 登録メールアドレスを解約済み

- パスワード再発行に時間がかかる

- 問い合わせが期限に間に合わない

再発行手続き中に申請期限を過ぎると無効になることもあります。契約直後に情報を保管しておくことが重要です。

【口座登録の注意点|入力ミスで無効になる場合も】

キャッシュバックは銀行振込が一般的ですが、口座情報の入力にも注意が必要です。

- 口座名義は契約者本人か

- 法人契約は法人名義か

- 金融機関コードの入力間違い

- 支店番号の誤入力

入力不備があると、振込不可となり再申請が必要になる場合があります。ただし、再申請期限が設けられていないこともあるため注意が必要です。

手続きが複雑な代理店も存在

代理店経由の契約では、さらに申請工程が増えることがあります。

- プロバイダー本体と代理店の二重申請

- アンケート回答必須

- レビュー投稿が条件

- 電話確認が必要

どこに申請するのかを把握していないと、片方だけ申請して未完了になるケースもあります。

契約時に「申請先はどこか」「何回手続きが必要か」を必ず確認しましょう。

確実に受け取るための管理方法

受け取り漏れを防ぐためには、契約時点で準備を整えることが重要です。

- 契約書類を写真で保存

- ログイン情報をパスワード管理アプリに登録

- 申請月をカレンダー登録

- 申請方法をメモに残す

- 自動振込かどうかを事前確認

「あとで確認」は失敗の原因になります。契約直後の情報整理が最も効果的です。

【手続き型キャッシュバックの本質】

申請制にしている理由は、一定数の“未申請者”が出ることを前提にしているためとも考えられます。

つまり、

- 申請を忘れる人

- 手続きが面倒で諦める人

- 期限に間に合わない人

これらが発生することで、広告上は高額でも実際の支払総額は抑えられる構造になっています。

だからこそ、「確実に完了できるか」を判断基準にすることが重要です。

よくある失敗例|実質損をするケース

高額キャッシュバックを受け取ったにもかかわらず、結果的に支払総額が高くなってしまうケースは少なくありません。

原因の多くは、「一時的な特典」に目が向き、「契約期間全体のコスト」を見ていないことです。ここでは、よくある“実質損”のパターンを具体的に解説します。

オプション解約忘れ|月額が想定より高額に

キャッシュバック条件として加入した有料オプションを解約し忘れるケースです。

- セキュリティサービス(月額500〜700円)

- サポートパック(月額550〜1,000円)

- 動画配信サービス(月額1,000円前後)

半年間解約を忘れた場合

- 1,000円 × 6か月 = 6,000円の追加負担

複数オプションがあれば1万円以上になることもあります。キャッシュバック額が目減りし、実質的な得は小さくなります。

上位プラン契約|2年間で数万円差が出る

「高速プラン限定」などの条件により、最安プランではなく上位プランを契約するケースです。

- 最安プラン 4,500円

- 上位プラン 5,700円

- 差額 1,200円

2年間利用した場合

- 1,200円 × 24か月 = 28,800円

仮にキャッシュバックが2万円増額されても、総支払額ではマイナスになる可能性があります。

違約金・更新月ミス|解約時に高額請求

キャッシュバック目的で契約したものの、途中解約や更新月の確認不足で違約金が発生するケースです。

- 契約解除料

- 工事費残債

- 機器未返却違約金

【特に注意点】

- 工事費実質無料は「分割相殺」方式が多い

- 途中解約すると残債が一括請求される

結果として、キャッシュバック以上の支払いが発生することがあります。

最も多い失敗が、申請を忘れてしまうケースです。

- 申請時期が11か月後

- 通知メールを見落とす

- ログイン情報が不明

- 期限が短い

この場合、キャッシュバックは完全に無効になります。

「もらえる前提」で料金比較していた場合、他社より高いプランを選んでいる可能性もあります。

他社比較不足|総額で負けているケース

キャッシュバック金額だけで判断すると、次のような落とし穴があります。

- 2年間の総支払額

- 月額料金の安定性

- オプション費用

- 違約金条件

- 申請難易度

- A社:キャッシュバック4万円、月額高め

- B社:キャッシュバックなし、月額が安い

2年間の総額ではB社の方が安い場合もあります。

目先の特典より、トータルコストで判断することが重要です。

【実質損を防ぐための判断基準】

契約前に確認すべきポイントを整理します。

- キャッシュバックなしでも納得できる月額か

- オプション費用を含めて計算したか

- 2年間の総支払額を出したか

- 違約金リスクを理解しているか

- 申請管理が確実にできるか

これらを確認すれば、「高額特典なのに損をした」という事態は避けられます。

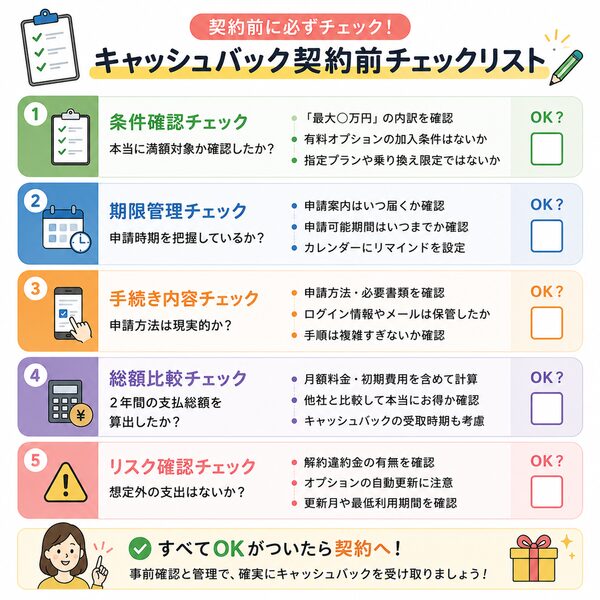

失敗しないためのチェックリスト

キャッシュバックの失敗は、知識不足というより“確認不足”が原因です。

契約前に少し立ち止まり、条件・期限・総額を整理するだけで防ぐことができます。受け取り忘れや実質損を防ぐことができます。

ここでは、申し込み前に必ず確認しておきたいチェック項目を詳しく解説します。

条件確認チェック|本当に満額対象か

まず確認すべきは「自分が満額条件を満たしているか」です。

- 基本キャッシュバックはいくらか

- オプション加入は必須か

- 最低利用期間はあるか

- 指定プラン限定か

- 乗り換え証明書の提出は必要か

特に重要なのは、「必須条件」と「任意条件」を分けて理解することです。

満額前提で計算せず、“確実にもらえる金額”を基準に考えましょう。

期限管理チェック|申請時期を把握しているか

次に重要なのが申請タイミングの管理です。

- 申請開始月はいつか

- 申請可能期間は何日間か

- 通知方法は何か

- 通知はどのメールアドレスに届くか

- 再通知はあるか

契約後すぐに行うべき対策

- 開通月を記録

- 10〜11か月後にリマインダー設定

- プロバイダーメールの転送設定

期限管理ができないと、条件を満たしていても0円になります。

手続き内容チェック|申請方法は現実的か

意外と見落としがちなのが、申請の難易度です。

- 自動振込か申請制か

- 申請回数は何回か

- 代理店とプロバイダー両方に申請が必要か

- アンケートやレビュー投稿が条件か

- 電話確認は必要か

さらに

- ログインIDとパスワードは保管したか

- 口座名義は契約者本人か

手続きが複雑な場合、自分が確実に完了できるかを冷静に判断することが重要です。

総額比較チェック|2年間の支払総額を算出したか

キャッシュバックだけでなく、総支払額で比較することが最も重要です。

- 月額料金 × 契約期間

- 初期費用

- オプション費用総額

- 違約金リスク

- 実際にもらえるキャッシュバック額

理想的な判断基準

- キャッシュバックがなくても納得できる月額

- 上位プランに無理していない

- オプション込みで他社より安い

「特典込みで安い」ではなく、「総額で安いか」で判断します。

リスク確認チェック|想定外の支出はないか

最後に、解約やトラブル時のリスクを確認します。

- 更新月はいつか

- 工事費残債はあるか

- 機器返却期限は何日か

- 短期解約時の違約金はいくらか

これらを把握していないと、解約時に高額請求となり、キャッシュバック以上の出費になる可能性があります。

【失敗しないための最終判断基準】

申し込み前に、次の5つにすべて「はい」と言えるか確認してください。

- 条件を正確に理解している

- 申請時期を管理できる

- 手続きを確実に完了できる

- 2年間の総支払額を把握している

- キャッシュバックなしでも納得できる料金水準である

この基準を満たしていれば、実質損の可能性は大きく下がります。

|

|